많은 OTT가 난립하고 있지만 견고한 1위 자리는 오히려 공고해지고 있습니다. 넷플릭스가 3분기 실적 발표 후 11% 급등하며 엄청난 호성적을 거두고 있습니다. 오늘은 하반기 오징어 게임과 웨드니스데이, 스트랭거 띵스 등 인기가 높았던 넷플릭스 오리지널 시리즈의 새로운 시즌이 공개되는 기대를 받는 모멘텀이 살아있는 종목, 넷플릭스를 다뤄봅니다. Disclaimer: 종목 추천이나 투자 권유 게시물이 아닙니다. 투자의 책임은 투자자 본인에게 있습니다. 넷플릭스 주가 전망 많은 OTT가 난립하고 있지만 견고한 1위 자리는 오히려 공고해지고 있습니다. 넷플릭스가 3분기 실적 발표 후 11% 급등하며 엄청난 호성적을 거두고 있습니다. 오늘은 하반기 오징어 게임과 웨드니스데이, 스트랭거 띵스 등 인기가 높았던 넷플릭스 오리지널 시리즈의 새로운 시즌이 공개되는 기대를 받는 모멘텀이 살아있는 종목, 넷플릭스를 다뤄봅니다. Disclaimer: 종목 추천이나 투자 권유 게시물이 아닙니다. 투자의 책임은 투자자 본인에게 있습니다. 넷플릭스 주가 전망

먼저 넷플릭스의 Earnings call부터 돌아봅시다. 1. 넷플릭스 3분기 실적 발표 먼저 넷플릭스의 Earnings call부터 돌아봅시다. 1. 넷플릭스 3분기 실적 발표

목요일 장 마감 후 한국 시간으로는 금요일에 실적 발표가 있었습니다. 3분기 넷플릭스 실적은 결론을 말씀드리면 ‘서프라이즈’입니다. 매출과 EPS 모두 전망대 대비 각각 0.56%, 5.47%가 넘는 실적을 보였습니다. Revenue : 회색 막대가 예측치, 파란색 막대가 실제 실적입니다. 22년 Q3 조금 둔화된 시대를 제외하면 24년 3분기까지 꾸준히 성장세가 보이고 있습니다. 목요일 장 마감 후 한국 시간으로는 금요일에 실적 발표가 있었습니다. 3분기 넷플릭스 실적은 결론을 말씀드리면 ‘서프라이즈’입니다. 매출과 EPS 모두 전망대 대비 각각 0.56%, 5.47%가 넘는 실적을 보였습니다. Revenue : 회색 막대가 예측치, 파란색 막대가 실제 실적입니다. 22년 Q3 조금 둔화된 시대를 제외하면 24년 3분기까지 꾸준히 성장세가 보이고 있습니다.

EPS: 주당 순이익 지표 역시 20년 이후 어닝 미스가 발생한 구간이 별로 없습니다. EPS가 꾸준히 상승하고 있는 거의 유일한 OTT가 NFLX입니다. EPS: 주당 순이익 지표 역시 20년 이후 어닝 미스가 발생한 구간이 별로 없습니다. EPS가 꾸준히 상승하고 있는 거의 유일한 OTT가 NFLX입니다.

실적 추세 자체가 정배열에 속해 있고 꾸준한 성장을 보인 종목인 만큼 변동성도 심하지 않아 상당한 폭의 성장이 있었습니다. 신규 가입자 수가 잠시 주춤한 구간에 폭락한 넷플릭스였는데, 돌이켜보면 그때가 인수의 마지막 기회가 아니었나 하는 생각도 듭니다. 3분기 컨퍼런스콜 전문을 읽어보면 “25년 두 자릿수 매출 성장률 지속과 광고 티어 멤버십을 통한 성장동력 추가를 꾀하고 있습니다. 또 잉여현금흐름(FCF)을 배당금 지급이나 레버리지 늘려 투자보다는 주주환원정책(주로 자사주 매입인데)을 통해 사용하려는 청사진을 엿볼 수 있었습니다. 2. 주가의 흐름 실적 추세 자체가 정배열에 속해 있고 꾸준한 성장을 보인 종목인 만큼 변동성도 심하지 않아 상당한 폭의 성장이 있었습니다. 신규 가입자 수가 잠시 주춤한 구간에 폭락한 넷플릭스였는데, 돌이켜보면 그때가 인수의 마지막 기회가 아니었나 하는 생각도 듭니다. 3분기 컨퍼런스콜 전문을 읽어보면 “25년 두 자릿수 매출 성장률 지속과 광고 티어 멤버십을 통한 성장동력 추가를 꾀하고 있습니다. 또 잉여현금흐름(FCF)을 배당금 지급이나 레버리지 늘려 투자보다는 주주환원정책(주로 자사주 매입인데)을 통해 사용하려는 청사진을 엿볼 수 있었습니다. 2. 주가의 흐름

넷플릭스는 연중 63.05%라는 시장 초과 수익률을 보이고 있습니다. (S&P500 약 29% 수익 중) 넷플릭스는 연중 63.05%라는 시장 초과 수익률을 보이고 있습니다. (S&P500 약 29% 수익 중)

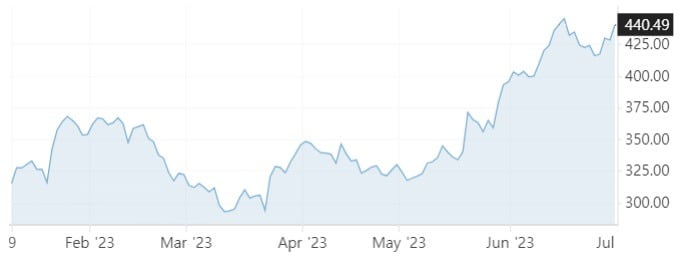

현지 RSI 과인수 구간까지는 이르지 못했지만 14일 기준 RSI가 67 수준으로 과인수 구간에 거의 근접한 모습도 보이고 있습니다. 현지 RSI 과인수 구간까지는 이르지 못했지만 14일 기준 RSI가 67 수준으로 과인수 구간에 거의 근접한 모습도 보이고 있습니다.

넷플릭스의 5년 기준 베타지수는 1.26 수준으로 시장 대비 변동성이 크지 않은 종목에 가깝지만 2024년의 경우 변동도 큰 쪽으로 상승폭도 큰 부분이 보이고 있습니다. 3. 멀티플 넷플릭스의 5년 기준 베타지수는 1.26 수준으로 시장 대비 변동성이 크지 않은 종목에 가깝지만 2024년의 경우 변동도 큰 쪽으로 상승폭도 큰 부분이 보이고 있습니다. 3. 멀티플

신한투자증권의 자료 일부를 인용합니다. 주요 피어그룹인 디즈니, 아마존, 스포티파이 중 디즈니보다는 흐름이 좋고 스포티파이(연중 100% 주가 상승)보다는 완만한 상승세를 보이고 있습니다. 신한투자증권의 자료 일부를 인용합니다. 주요 피어그룹인 디즈니, 아마존, 스포티파이 중 디즈니보다는 흐름이 좋고 스포티파이(연중 100% 주가 상승)보다는 완만한 상승세를 보이고 있습니다.

현재 TTM(직전 12개월) PER의 경우 약 43배 수준으로 추정되며, 12개월 FWD PER는 32배 수준으로 예상되고 있습니다. 현재 TTM(직전 12개월) PER의 경우 약 43배 수준으로 추정되며, 12개월 FWD PER는 32배 수준으로 예상되고 있습니다.

시계열을 조금 넓혀보면 PER 기준으로는 23년 6월 이후 가장 높은 구간이지만 현상유지 수준입니다. PBR Band로 보면 2년 이후 가장 높은 상황입니다. 14.37배 수준인데 2022년 연말 기준으로 PBR이 약 6배 수준이었습니다. 총 이자보상배율이 15배가 넘는 수준으로 상당히 안정적인 재무구조를 가지고 있습니다. 차입금 비중도 자본에 비해 높지 않은 상황입니다. 목표주가 시계열을 조금 넓혀보면 PER 기준으로는 23년6월 이후 가장 높은 구간이지만 현상유지 수준입니다. PBR Band로 따지면 2년 이후 가장 높은 상황입니다. 14.37배 수준인데 2022년 연말 기준으로 PBR이 약 6배 수준이었습니다. 총 이자보상배율이 15배가 넘는 수준으로 상당히 안정적인 재무구조를 가지고 있습니다. 차입금 비중도 자본에 비해 높지 않은 상황입니다. 목표 주가

타겟의 주가 평균은 약 $700~ 750레벨입니다. 알파스프레드가 제공하는 넷플릭스의 목표주가는 $712 수준으로 5%의 다운사이드를 보고 있습니다. 타겟의 주가 평균은 약 $700~ 750레벨입니다. 알파스프레드가 제공하는 넷플릭스의 목표주가는 $712 수준으로 5%의 다운사이드를 보고 있습니다.

그러나 실적발표 시즌 전후로 발표된 목표주가는 대략 10% 정도씩 상향조정된 부분이 있습니다. 모건 스탠리도 1주일 전 $780에서 $820로 소폭 인상했습니다. 그러나 실적발표 시즌 전후로 발표된 목표주가는 대략 10% 정도씩 상향조정된 부분이 있습니다. 모건 스탠리도 1주일 전 $780에서 $820로 소폭 인상했습니다.

해외 증권사들 역시 주가가 오르면 수정주가를 한 번 더 포레캐스트하기 때문에 이런 부분은 후행적인 지표로만 보는 게 좋습니다. 해외 증권사들 역시 주가가 오르면 수정주가를 한 번 더 포레캐스트하기 때문에 이런 부분은 후행적인 지표로만 보는 게 좋습니다.

연결하고 연결하고

3분기 실적 이후 급등하고 있는 넷플릭스입니다. 우리는 이 상승하고 있는 주가를 따라가는 것보다 제2의 넷플릭스를 찾기 위해 노력하는 것이 더 유용할 수 있습니다. 사실 넷플릭스의 경우 가입자=매출과 이익 성장으로 보였던 업체이기 때문에 가입자 순증 추이를 보는 게 주효했던 겁니다. 아래 이미지를 보시면 아시겠지만 가입자 증가는 오히려 24년 상반기에 들어와서는 그다지 과거에 비해 큰 폭의 증가는 아닌데요. 3분기 실적 이후 급등하고 있는 넷플릭스입니다. 우리는 이 상승하고 있는 주가를 따라가는 것보다 제2의 넷플릭스를 찾기 위해 노력하는 것이 더 유용할 수 있습니다. 사실 넷플릭스의 경우 가입자=매출과 이익 성장으로 보였던 업체이기 때문에 가입자 순증 추이를 보는 게 주효했던 겁니다. 아래 이미지를 보시면 아시겠지만 가입자 증가는 오히려 24년 상반기에 들어와서는 그다지 과거에 비해 큰 폭의 증가는 아닌데요.

이 사용자당 평균 수익성 측면에서 23년 이후 북미 지역의 평균 수익성이 크게 증가했음을 알 수 있습니다. 이 사용자당 평균 수익성 측면에서 23년 이후 북미 지역의 평균 수익성이 크게 증가했음을 알 수 있습니다.

프리미엄 기준으로 23달러에 달하는 금액, 엑스트라 멤버 추가 시 8달러에 달하는 금액으로 매월 31달러이면 우리 돈 4만원에 달하는 수준의 금액을 지불하는 북미 지역의 수익성을 느낄 수 있습니다. 프리미엄 기준으로 23달러에 달하는 금액, 엑스트라 멤버 추가 시 8달러에 달하는 금액으로 매월 31달러이면 우리 돈 4만원에 달하는 수준의 금액을 지불하는 북미 지역의 수익성을 느낄 수 있습니다.

OTT가 난립할 때만 해도 넷플릭스의 파이를 다른 OTT가 가져가면서 넷플릭스의 쇠락을 예상했던 분들이 많았는데요. 불과 2~3년 사이에 국내 OTT를 비롯해 해외 거대 자본 OTT까지 모두 영업실적이 망한 곳이라고 봐도 과언이 아닙니다. 과연 넷플릭스의 순항은 어디까지일지, 그리고 가입자와 수익성 증가의 끝은 어디일지 궁금합니다. 글의 줄입니다. OTT가 난립할 때만 해도 넷플릭스의 파이를 다른 OTT가 가져가면서 넷플릭스의 쇠락을 예상했던 분들이 많았는데요. 불과 2~3년 사이에 국내 OTT를 비롯해 해외 거대 자본 OTT까지 모두 영업실적이 망한 곳이라고 봐도 과언이 아닙니다. 과연 넷플릭스의 순항은 어디까지일지, 그리고 가입자와 수익성 증가의 끝은 어디일지 궁금합니다. 글의 줄입니다.