아파트와 같은 공동주택에서 누수로 인한 피해가 발생하면 그 원인에 따라 책임지는 사람이 달라집니다. 예를 들어 복도와 같은 공용부분에서 누수가 발생해 아랫집에 피해를 입힌 경우 관리소가 책임의 주체입니다. 한편, 우리 집에서 누수가 있으면 집주인이 책임져야 합니다. 이때 발생하는 비용은 어떻게 처리하실 건가요? 아파트와 같은 공동주택에서 누수로 인한 피해가 발생하면 그 원인에 따라 책임지는 사람이 달라집니다. 예를 들어 복도와 같은 공용부분에서 누수가 발생해 아랫집에 피해를 입힌 경우 관리소가 책임의 주체입니다. 한편, 우리 집에서 누수가 있으면 집주인이 책임져야 합니다. 이때 발생하는 비용은 어떻게 처리하실 건가요?

일상생활배상책임보험이란 일상생활배상책임보험이란

일상생활배상책임보험은 일상생활 속에서 뜻하지 않게 타인의 신체, 재산에 피해를 주어 발생한 법률상 배상책임에 따른 손해를 보상하는 보험상품입니다. 비교적 적은 보험료로 일상 속에서 발생할 수 있는 다양한 배상 책임 손해를 보상받을 수 있는 보험입니다. 일상생활배상책임보험은 일상생활 속에서 뜻하지 않게 타인의 신체, 재산에 피해를 주어 발생한 법률상 배상책임에 따른 손해를 보상하는 보험상품입니다. 비교적 적은 보험료로 일상 속에서 발생할 수 있는 다양한 배상 책임 손해를 보상받을 수 있는 보험입니다.

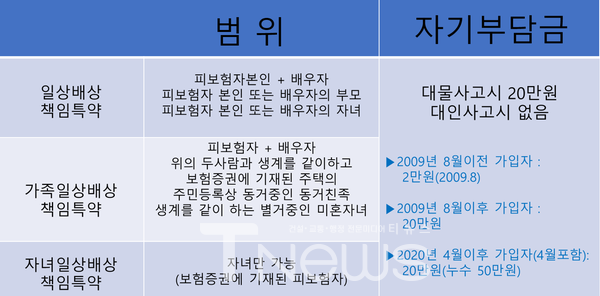

보통 보험의 범위에 따라 기본형, 어린이형, 가족형 등이 있습니다. 주로 가족형 보험에 많이 가입합니다. 상해보험, 운전자보험 등 가입 시 특약 형태로 가입하는 경우가 많습니다. 상해보험이나 운전자보험에 가입한 경우 일상생활배상책임보험 가입여부를 확인하고, 가입하지 않은 경우 특약을 추가 가입할 수 있는지 확인 후 가입할 수 있습니다. 보험료 부담이 적기 때문에 도움이 됩니다. 누수의 경우 일상생활책임보험에서 보장되므로 누수로 인한 비용은 보험금으로 해결할 수 있습니다. 단 2개 이상 가입했더라도 보상한도 내에서 실제 부담한 손해배상금을 비례 보상합니다. 누수 견적이 100만원 나왔다면 각각 보험사로부터 100만원씩 받지 못하고 50만원씩 받습니다. 보통 보험의 범위에 따라 기본형, 어린이형, 가족형 등이 있습니다. 주로 가족형 보험에 많이 가입합니다. 상해보험, 운전자보험 등 가입 시 특약 형태로 가입하는 경우가 많습니다. 상해보험이나 운전자보험에 가입한 경우 일상생활배상책임보험 가입여부를 확인하고, 가입하지 않은 경우 특약을 추가 가입할 수 있는지 확인 후 가입할 수 있습니다. 보험료 부담이 적기 때문에 도움이 됩니다. 누수의 경우 일상생활책임보험에서 보장되므로 누수로 인한 비용은 보험금으로 해결할 수 있습니다. 단 2개 이상 가입했더라도 보상한도 내에서 실제 부담한 손해배상금을 비례 보상합니다. 누수 견적이 100만원 나왔다면 각각 보험사로부터 100만원씩 받지 못하고 50만원씩 받습니다.

보상 가능한 사례 보상 가능한 사례

누수 : 임차인의 거주주택 누수로 인한 피해는 임대인이 보상하여야 한다. 어린이 놀이: 아이가 놀다가 카페의 기물을 파손한 경우, 애완동물 사고: 피보험자가 반려견을 데리고 산책 중에 타인에게 상해를 입힌 경우(과실 비율에 따라 보상), 타인의 물건: 피보험자가 타인의 물건을 의도치 않게 파손시킨 경우 누수 : 임차인의 거주주택 누수로 인한 피해는 임대인이 보상하여야 한다. 어린이 놀이: 아이가 놀다가 카페의 기물을 파손한 경우, 애완동물 사고: 피보험자가 반려견을 데리고 산책 중에 타인에게 상해를 입힌 경우(과실 비율에 따라 보상), 타인의 물건: 피보험자가 타인의 물건을 의도치 않게 파손시킨 경우

보상 불가능한 사계절 보상 불가능한 사계절

천재지변 축구 등 운동경기 중 신체접촉으로 인해 발생한 손해는 보상되지 않을 수 있습니다. 직무수행 중 사고 : 직무수행 중 발생한 사고는 일상생활 중 사고에 비해 그 위험성이 다르므로 직무수행으로 인한 배상 손해는 보상하지 않는다. 본인 및 가족이 입은 손해: 타인에 대한 배상책임을 부담하는 보험 본인의 차량으로 인한 타인의 손해는 인정하지 않는다. 전동기에 의해서 움직이는 이동 장치(전동 킥 보드, 전동 자전거 등)는 배상 책임 없음. 단, 자전거 등 이동장치는 보상을 받을 수 있다 천재지변 축구 등 운동경기 중 신체접촉으로 인해 발생한 손해는 보상되지 않을 수 있습니다. 직무수행 중 사고 : 직무수행 중 발생한 사고는 일상생활 중 사고에 비해 그 위험성이 다르므로 직무수행으로 인한 배상 손해는 보상하지 않는다. 본인 및 가족이 입은 손해: 타인에 대한 배상책임을 부담하는 보험 본인의 차량으로 인한 타인의 손해는 인정하지 않는다. 전동기에 의해서 움직이는 이동 장치(전동 킥 보드, 전동 자전거 등)는 배상 책임 없음. 단, 자전거 등 이동장치는 보상을 받을 수 있다

가입 확인은? 가입 확인은?

일상생활배상책임보험 가입 여부 확인은 금감원 금융소비자정보 포털사이트 파인에서 보험 가입 여부를 확인할 수 있습니다. [파인접속 – 보험증권 – 내 보험이 다 보인다 – 보험신용정보 내 보험계약현황 – 로그인 후 보험상품명 클릭] 만약 누수로 인해 어떻게 처리할지 고민이 많다면, 혹시 일상생활책임보험에 가입되어 있는지 확인해 보시기 바랍니다. 만약 가입했다면 유용하게 사용할 수 있을 거예요. 일상생활배상책임보험 가입 여부 확인은 금감원 금융소비자정보 포털사이트 파인에서 보험 가입 여부를 확인할 수 있습니다. [파인접속 – 보험증권 – 내 보험이 다 보인다 – 보험신용정보 내 보험계약현황 – 로그인 후 보험상품명 클릭] 만약 누수로 인해 어떻게 처리할지 고민이 많다면, 혹시 일상생활책임보험에 가입되어 있는지 확인해 보시기 바랍니다. 만약 가입했다면 유용하게 사용할 수 있을 거예요.